Con esta proyección del Estado de rendimiento se puede proyectar el Balance general. A partir de los activos, se ve que al final de junio debe haber un saldo de efectivo de $30 000, que corresponde al saldo mínimo, ya que se anticipó que para ese momento existirá un déficit en el efectivo y habrá que obtener financiamiento para cubrirlo y para mantener el saldo mínimo deseado. La forma de determinar el saldo de cuentas por cobrar es un poco más compleja; del Presupuesto de efectivo se sabrá que se vendió a crédito un total de $406 800 y que de las ventas a crédito efectuadas en el último semestre y en los meses anteriores, se cobraron $360 960 (tabla 2), con lo cual el saldo de cuentas por cobrar debió aumentar en $45 840; la suma de esta cifra con el saldo inicial de $103 200, produce un saldo final de $149 040.

El inventario inicial de $49 500 aumenta con las compras del periodo por concepto de materiales, mano de obra, servicios y la imputación de la depreciación, y disminuye por concepto de la venta de los productos terminados. Los saldos de compras o aumentos en el inventario y de los retiros o disminuciones se determinaron en la tabla 6, que muestra el presupuesto de producción. En ella se ve que las compras fueron de $375.000 y los retiros de $364 500, que con el saldo inicial de $49 500 producen un saldo final de $60 000.

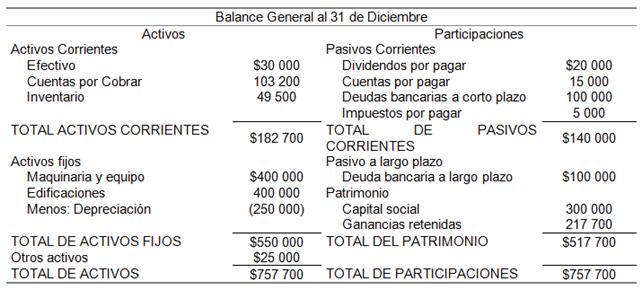

De manera análoga se puede determinar el saldo de los Activos fijos. El saldo inicial neto era de $550 000 y se adquirieron Activos fijos por $60 000 y retiraron o consumieron $30 000 por concepto de depreciación, con lo cual se tiene un aumento en el saldo de los Activos fijos netos de $30 000 para un saldo final neto de $580 000. El saldo de otros activos no sufrió alteración.

De este modo se puede pronosticar el lado de activos del Balance general, que asciende a $844 000 y cuyo detalle se presenta en la tabla 8. El Pasivo y el Patrimonio se determinan en forma similar.

Los Dividendos por pagar al comienzo del periodo se han cancelado totalmente y la cuenta ha desaparecido del Balance general; no obstante, aparece una nueva que son los intereses por pagar, los cuales, como se determinó en el Estado de rendimientos, ascienden a $20 000. El saldo de cuentas por pagar se puede determinar si se recuerda que lo único que la empresa compró a crédito fueron los materiales; en la tabla 6, que muestra el presupuesto de producción, se observa cómo se compraron materiales por un valor de $144 000 y se cancelaron por $135 000, con lo que el saldo de las cuentas por cobrar aumentó en $9 000, al pasar de $15000 a $24000.

La deuda bancaria a largo plazo incluye la deuda previamente con tratada, cuyo saldo al 31 de diciembre era de $100 000 y la contratada en este semestre para cubrir el déficit de efectivo que estimamos se presentará. Mediante el Presupuesto de efectivo se determinó el saldo de estas necesidades de financiamiento externo en $44 190 al 30 de junio, con lo que el saldo inicial del endeudamiento bancario a largo plazo sería de $144 190 (como se verá más adelante, en el estado de cambios en la situación financiera, la mayor parte de esta deuda se utilizaría para financiar aumentos en Activos corrientes y podría ser, en consecuencia, de corto plazo).

Los impuestos por pagar ascendían a $5 000 al 31 de diciembre, generándose en este semestre un compromiso de $12 945, determinado en el Estado de rendimiento proyectado, y habiendo cancelado impuestos estimados por $10 000, con lo cual el saldo final del impuesto por pagar será de $7 945.

El Patrimonio habrá aumentado en el monto de las ganancias del periodo que ascendieron a $30 205, con lo que el saldo final será de $547 905. Nótese cómo el pago de Dividendos no afecta la cuenta de Ganancias retenidas, ya que representa el pago de Dividendos ya declarados en el periodo anterior y ya representados como un pasivo de la empresa (la reducción de la cuenta de Ganancias retenidas ya se había hecho en el periodo anterior, con lo cual se creó el Pasivo Correspondiente). Obsérvese cómo el total de Participaciones es igual al total de Activos, lo cual no es una coincidencia, ya que representa la reconciliación de las entradas y salidas de efectivo con la determinación de los saldos de las diferentes cuentas de acumulación, preparados bajo el principio de acumulación. Este balance entre Activos y Participaciones indica que la reconciliación se ha efectuado correctamente.

Tabla 8. Balance general proyectado al 30 de junio de 19XX

Evaluación financiera bajo inflación

Ya se ha visto los conceptos y técnicas necesarias para la evaluación financiera de una empresa, usando la premisa de que existe una cierta estabilidad en los niveles de los precios de insumos y productos; sin embargo, en los últimos años, esta suposición es cada vez menos realista, ya que aún aquellos países que tradicionalmente habían escapado a los embates de la inflación, han tenido cambios continuos en los niveles de precio, más allá de lo que se considera saludable para una economía en crecimiento. Este resurgimiento de la inflación a nivel mundial ha despertado el interés en los estudios relativos al impacto de la inflación sobre las actividades financieras de la empresa.

Definición de inflación

La inflación generalmente se define como un aumento generalizado de precios o, lo que es lo mismo, la pérdida del poder adquisitivo de la moneda; no obstante, algunos autores la definen como un aumento generalizado, es decir, que todos los precios aumentan o que el poder adquisitivo de la moneda es menor para todos los bienes y servicios de la economía. Si éste fuera el caso, no habría motivo de gran preocupación ya que bastaría con imprimir billetes de denominación cada vez mayor, y la única pérdida de poder adquisitivo sería la de los billetes y monedas en circulación, pues los saldos bancarios y las tasas de interés podrían ser revaluados mediante indexación; en este caso, el circulante aumentaría de velocidad y sus saldos en poder del público se reducirían al mínimo.

El mayor problema que conlleva la inflación es el aumento relativo precios, o sea, el aumento diferencial de precios entre los distintos bienes y servicios de la economía, con lo cual el impacto de la inflación es muy desigual de individuo a individuo y de empresa a empresa. En caso se produce una transferencia de riqueza (riqueza en el sentido mas amplio de la palabra: algo de valor) o de poder adquisitivo del que compra el bien que se aprecia a quien lo posee. Aun cuando se dice que la inflación es un fenómeno no deseable en la economía, se debe entender que tiene sus ventajas; en particular, toda transferencia requiere un receptor y una fuente, de ahí que lo importante sea colocarse del lado de los receptores, es decir, diseñar la estrategia de la empresa de tal manera que esté entre los beneficiados por la inflación.

Lamentablemente, la inflación trae no sólo transferencia de riqueza, sino además destrucción de riqueza, al introducir distorsiones en la información económica para la toma de decisiones, con lo cual se llega a decisiones erradas, esfuerzos no productivos y canalización de los escasos recursos de la economía a productores ineficientes, y se pierde la oportunidad de crear riqueza.

Medición de la inflación

La inflación, definida con el cambio relativo en los precios de bienes y servicios que conviene una empresa o un individuo, es un concepto particular ya que depende de cuáles son esos bienes y servicios; cada empresa e individuo enfrenta un cambio en el poder adquisitivo de su ingreso que es único o exclusivo; o sea, existe una definición de inflación para cada caso que, aunque medible, el costo de tal medición posiblemente es prohibitivo.

Para obviar tal dificultad, se trata de medir la inflación para un individuo, empresa o sector "promedio", en que se estudie el cambio de precio entre dos periodos en la "canasta de bienes y servicios" que consumen. Así, se pueden encontrar mediciones de la inflación para el "consumidor del área metropolitana", basado en el promedio de consumo de tal individuo; suele incluir bienes como calzado, vestido, alimentos, cigarrillos, alquileres, muebles, gasolina, costo de transporte urbano, cuidado médico, etc.

A nivel de empresa se encuentran "índices de precios al por mayor" con los cuales se mide la evolución de los precios en los principales bienes que son objeto de comercio al por mayor; por ejemplo, acero, productos químicos, alimentos no procesados, madera, combustible, etc. Además, existen mediciones de la inflación para sectores industriales y de servicios más específicos, como la industria química y la de la construcción; también pueden encontrarse mediciones para sectores sociales, de acuerdo con su ingreso promedio, como sectores de menores ingresos, clase media y sectores de altos ingresos.

En todos los casos, la inflación se expresa como el cambio porcentual de un periodo a otro de la canasta de bienes y servicios definida para el sector de interés. También suele presentarse como una serie de números índices, en la que se asigna el valor de 100 al valor de la canasta en un periodo específico y se expresa el valor en otro periodo como un relativo de ese valor base; por ejemplo, si la canasta vale $1.250 el 31 de diciembre de 19X5, 1.380 el 30 de junio de l9X6 y $1.650 el 31 de diciembre de 19X6, se puede expresar la secuencia de precios con la serie de índices siguiente:

Diciembre 19X5 | Junio 19X6 | Diciembre 19X6 |

100 | 110,4 | 132 |

o bien, se dice que durante el primer semestre de l9X6 la inflación (para este sector) fue del 10.4%, durante el segundo semestre del 19.6% o durante todo el año 19X6 del 32.0%. Nótese cómo la inflación en el año no es la suma de las inflaciones en los dos semestres, lo cual se debe a que las inflaciones semestrales están calculadas sobre una base inicial de precios que es diferente y, en consecuencia, no se deben sumar. Para mitigar este problema, las inflaciones anuales suelen reportarse no de diciembre a diciembre, sino mediante el empleo de los promedios de los índices de precios de un año a otro.

Comparación de valores

La inflación, al producir cambios en los precios de los bienes y servicios, distorsiona la comparación de cifras de un periodo a otro; por ejemplo, si las ventas durante 19X3 fueron de $358.450 y en 19X2 habían sido de $289.720, ¿quiere decir esto que las ventas de la empresa se incrementaron?. La respuesta es que subió el valor nominal de las ventas, o sea el monto expresado en moneda de cada periodo en cuestión, vale decir, a precios corrientes. Pero si lo que se desea saber es si el volumen de ventas subió, se necesita expresar ambos montos en precios constantes, o sea, en moneda del mismo poder adquisitivo; para ello, se requiere terminar el volumen de ventas en valores reales, es decir, eliminando impacto de la inflación. Si se supone que el promedio del índice de precios para los productos que vende la empresa fue de 120 durante l9X2 y de 152 durante 19X3, las ventas, expresadas en moneda de poder adquisitivo promedio de 19X2, serían como sigue:

Con cualquiera de las monedas, se concluye que las ventas reales o presadas a precios constantes disminuyeron; habían aumentado en 23.7% de sus valores nominales, pero con una inflación del 26.7% se presentó a reducción en los valores reales deI 2.3%.

Para apreciar la verdadera evolución de la empresa bajo condiciones inflacionarias, se requiere de valores reales, o sea, cifras expresadas a precios constantes; sin embargo, para determinar las necesidades de financiamiento es menester usar valores nominales, expresados en moneda del periodo en que se va a requerir el financiamiento. En la evaluación financiera de las empresas, es un error muy común evaluarla mediante el empleo de valores históricos nominales y determinar las necesidades de financiamiento en valores reales (por aquello de que es muy difícil predecir la inflación en el futuro), o sea, al revés de como debe hacerse.

Los efectos de la inflación sobre las empresas

Los cambios relativos en los precios producen una serie de reacciones en cadena, por parte de los consumidores, de las empresas y del gobierno, al tratar de defenderse de los impactos adversos. Estas reacciones, junto con los cambios originales, producen una serie de cambios continuos en el ambiente en que opera la empresa, con lo que se crean y amplían los niveles de incertidumbre inherentes en la operación, se distorsiona la información y desaparece el orden en los mercados de insumos, productos y financieros, ante los continuos e impredecibles cambios en todos los aspectos del negocio.

Tal aumento en la incertidumbre tiene altos costos para la empresa, al impedir la planificación ordenada de la producción y las ventas, y al forzar requerimientos adicionales de activos para contrarrestar esa incertidumbre.

A nivel más específico, se puede decir que los cambios y la incertidumbre que los acompaña producen algunos de los siguientes efectos sobre las actividades de la empresa:

a) Reducción en la actividad económica real, que con la presencia de costos fijos tiene un impacto negativo sobre la rentabilidad.

b) Introducción de ineficiencias, al no poderse preparar adecuadamente por la falta de información o por la presencia de información distorsionada.

c) Escasez de insumos críticos, con inclusión de los financieros, que dislocan el proceso productivo.

d) Aumentos en el costo financiero de la operación, al subir las tasas de interés, tratando de mantenerse a valores reales positivos, minimizando la transferencia de riqueza de acreedores hacia deudores.

e) Aumento en los requerimientos de recursos, como consecuencia de la incertidumbre y del abultamiento de los números.

f) Aumento en el costo de los insumos, con el consecuente impacto negativo sobre la rentabilidad.

g) Control de precios de los productos.

h) Reducción en las disponibilidades de crédito como consecuencia de los aumentos en la demanda.

i) Cambios en la estructura de activos y pasivos, particularmente aumentos en el capital de trabajo y en el endeudamiento.

j) Aumento en las presiones laborales y reducción de la productividad de la mano de obra, cuando más se necesita de su aumento.

k) Distorsiones en la medición de las actividades de la empresa, que conduce a decisiones ineficientes, como la sobredistribución de dividendos y la venta por debajo del costo verdadero.

Ante este panorama de aspectos relativamente negativos, cabe recordar que existen algunos positivos como aquellas empresas con activos fijos apreciables más que otros (cambios relativos favorables), que tienen endeudamientos a tasas de interés inferiores a la inflación, con productos que pueden aumentar de precio más que la inflación, que tienen control sobre sus insumos y que monopolizan el mercado, entre otros factores, se benefician con la inflación y pueden transformar una situación negativa en una positiva.

Una de las consecuencias más devastadoras de la inflación es que impone un ritmo de crecimiento acelerado en el monto de los recursos necesarios, que no puede ser sostenido por algunas empresas, lo cual conduce a la quiebra.

Los efectos de la inflación sobre la información contable

Los efectos de la inflación sobre la información contable son permanentes, instantáneos y continuos, y se aprecian en todas las cuentas de los estados financieros, aunque con impacto no uniforme.

En particular, para aquellos activos amortizables y adquiridos hace algún tiempo, es obvio que el cambio en el poder adquisitivo de la moneda ha afectado su valor, y el valor en libros reportado en la moneda de adquisición no refleja en modo alguno lo que la empresa posee como se supone que debería hacerlo. De la misma manera, la contrapartida de depreciación acumulada y el gasto de depreciación en el periodo contable no refleja el gasto como consecuencia de la pérdida de valor de esos activos, por cuanto ambos se calculan con base en un costo histórico que nada tiene que ver con el sacrificio hecho en estos momentos para producir los bienes o servicios.

En el caso de inventarios, su valor cambia con el transcurso del tiempo, aun cuando sólo sea por cambios en el nivel de precios, ya que el mismo bien puede venderse en diferentes periodos a distintos precios. Este cambio de valor de los inventarios como consecuencia de la inflación será más o menos pronunciado, lo cual depende de cuán recientes sean los precios estimados en su valoración, o sea, del sistema de contabilidad del inventario: FIFO, LIFO o promedio ponderado o cualquier otro método.

Los activos y pasivos monetarios, o sea, aquellos activos denominados en moneda siempre vigente, como el efectivo, cuentas por cobrar, cuentas por pagar, préstamos bancarios, etc., también son afectados por cambios en el nivel de precios, pero no por no reflejar su valor, sino en el sentido de hacerlos no comparables en diferentes periodos; por ejemplo, si la empresa tiene $100 000 en efectivo tanto al final de 19X8 como al final de 19X9, posee el mismo monto de efectivo, pero no se puede decir que la empresa está en la misma posición de liquidez, por cuanto los montos no tienen el mismo poder adquisitivo y, obviamente, la empresa, al mantener el mismo saldo, habrá perdido liquidez y capacidad de compra. Lo mismo sucede con todos los demás elementos monetarios de Balance general.

En el caso del Estado de rendimientos, existe un problema similar al mezclarse cifras medidas en monedas de diferente poder adquisitivo o valor. Normalmente, las ventas estarán expresadas en moneda más reciente que el costo de ventas, que representa el valor de bienes y servicios adquiridos quizá mucho antes de efectuarse las correspondientes ventas. Esto puede ser particularmente grave en el caso de empresas con un ciclo de producción largo, o sea, con amplio defasaje entre el momento de la adquisición de los insumos y el de la venta de los productos terminados. De más está decir que la distorsión depende ampliamente de la política de inventario, y se presenta el caso más grave cuando la empresa aplica el método FIFO.

Bajo estas condiciones de inflación, los estados financieros elaborados bajo el concepto de costo histórico, pueden estar muy lejos de presentar la posición financiera de la empresa y el resultado económico de sus actividades. De tal manera, no se cumple ninguno de los objetivos de esos estados financieros, como son el dar un enfoque de la situación patrimonial y presentar el resultado económico real del ejercicio. Asimismo dejan de ser útiles para analizar el potencial económico de la empresa de generar ganancias y su capacidad para pagar sus compromisos a corto plazo (liquidez) y a largo plazo (solvencia).

Los métodos de ajuste

En la actualidad existe una gran variedad de métodos propuestos o en uso con los que se trata de corregir los efectos de la inflación en los estados financieros.

Para entender el origen y fundamento de los diferentes métodos, se puede estimar que existen dos métodos para considerar la unidad de medida, el método de moneda nominal y moneda de poder adquisitivo constante y el método de avalúo de activos como son el valor histórico de adquisición (valor pagado) y el valor de reposición o de reemplazo (valor pagable). Estas posibilidades de valor de la moneda y las posibilidades de avalúo de activos proporcionarían cuatro combinaciones posibles para hacer la contabilidad.

Tabla 9 Métodos de contabilidad para el ajuste de los estados financieros bajo inflación

Las siglas de esta tabulación tienen el significado siguiente:

PCGA: Principios de contabilidad generalmente aceptados (tradicional).

CVAR: Contabilidad del valor actual de reemplazo.

CNGP: Contabilidad ajustada al nivel general de precios.

CGEP: Contabilidad ajustada al nivel general y específico de precios.

Principios de contabilidad generalmente aceptados (PCGA)

Éste es el método tradicionalmente empleado que se basa en la valoración de los activos y pasivos al costo histórico de adquisición y supone que el poder adquisitivo de la moneda se mantiene constante.

La contabilidad ajustada al nivel general de precios (CNGP)

En este método se acepta como base de valoración el costo histórico de adquisición; sin embargo, se ajustan los valores por cambios en el nivel general de precios, o sea, el reporte se hace en unidades de poder adquisitivo constante y no en unidades de moneda que, bajo condiciones inflacionarias, tendrían un poder adquisitivo continuamente decreciente.

Para implantar este método hace falta definir la unidad de poder adquisitivo. La solución más sencilla actualmente en uso es la unidad de moneda deflactada por algún índice del nivel general de precios, ya sea al consumidor o el índice deflactor del Producto territorial bruto (PTB) que es sumamente general, en que se incluye la totalidad de bienes y servicios producidos por la economía. Independientemente de cuál sea el índice que se considera más apropiado, para llevar todas las cifras a poder adquisitivo constante, lo recomendable es utilizar el índice disponible que mejor refleje las actividades de la empresa.

El ajuste por el nivel general de precios consiste básicamente en reevaluar todas las cuentas de los estados financieros a moneda del mismo poder adquisitivo, por lo general moneda del final del periodo contable, a fin de evitar así agregar monedas de diferente poder adquisitivo. Para hacer estos ajustes, se debe distinguir entre dos cuentas:

Las cuentas monetarias: partidas o cuentas expresadas en unidades de moneda de final de periodo (Ver anexo 1); por ejemplo, el efectivo en caja y bancos es una cuenta monetaria y como tal se expresa en moneda ya corregida, pues $1.000 en el banco al final del año son $1.000 de poder adquisitivo de final de ese año y no hay necesidad de corregir, para los efectos del estado financiero de un solo año. Si se trata de comparar este estado financiero con los de años anteriores, se deberán convertir los saldos de las cuentas monetarias de esos años a moneda de poder adquisitivo del final del año más reciente; ello se haría al dividir las cifras entre el valor del índice en ese año más reciente y al multiplicar por el valor del índice a la fecha.

Asimismo, las cuentas por cobrar se cobrarán por el monto que indica la cuenta en moneda del momento de cobro, o sea, la compañía tiene un activo por exactamente ese monto al final del periodo contable. Del lado del pasivo monetario, la compañía adquirió ese pasivo algún tiempo atrás con el compromiso de pagar el monto al vencimiento, momento en el cual se pagará en moneda de ese periodo que, bajo condiciones de inflación, valdrá menos en términos de poder adquisitivo que cuando se adquirió.

Por ello, bajo condiciones de inflación, la empresa gana en su pasivo monetario y pierde en su activo monetario. Esto da lugar a una ganancia o pérdida monetaria por tenencia de activos y pasivos expresados en valor nominal, que será una ganancia cuando la empresa sea un deudor neto, es decir, cuando su pasivo monetario sea superior a su activo monetario. (Por esta razón, las instituciones financieras, que son acreedores netos, presentarán pérdida monetaria en épocas de inflación.) Dicha ganancia o pérdida puede determinarse, como una aproximación, mediante el cálculo del promedio de las diferencias al comienzo y fin de año, entre activos y pasivos monetarios, y multiplicándola por la tasa de inflación a lo largo de ese periodo contable. En caso de que hayan ocurrido cambios significativos durante el año en los saldos de los activos o pasivos monetarios, dicha aproximación será muy lejana, por lo que debe recurrirse a una traslación de los valores de activos y pasivos monetarios a moneda de fin de año y calcular con mayor aproximación la ganancia o pérdida monetaria.

En general las cuentas monetarias se presentan en el balance general a su valor en moneda de fin de periodo y, como tal, no necesitan ningún ajuste; no obstante, cuando se pretende comparar estados financieros de un periodo a otro, si se deben reevaluar las cuentas monetarias de los balances generales precedentes, ya que éstos tendrían las cuentas valoradas en moneda de fin de su correspondiente periodo y, como tales, no son comparables con las cifras del periodo más reciente.

Las cuentas no monetarias: se consideran cuentas no monetarias el resto de las cuentas del Balance general, las cuales están valoradas en moneda de poder adquisitivo del momento de crearse la cuenta, como tales, presentan gran variedad de monedas, pero son incompatibles dentro de un mismo estado financiero. Dichas cuentas ameritan correctivos, los cuales consiste en determinar el momento de adquisición de la cuenta y corregir por el cambio de poder adquisitivo de la moneda entre aquella fecha y la fecha del Balance general respectivo.

Para el caso del Inventario, la fecha relativa de adquisición depende de la suposición de flujo económico que se haya empleado en la elaboración de los estados financieros: FIFO, LIFO o Promedio ponderado. Si se contabiliza con base en FIFO, las unidades de inventario se adquirirán al último y se corrigen al determinar la rotación del Inventario; por ejemplo, con base en la contabilidad tradicional mediante la suposición FIFO, se tienen disponibles $500.000 de Inventario, al final del periodo anterior se tenían $400.000 y el costo de bienes vendidos fue de $1.400.000. Esto quiere decir que durante el año se compraron $1.500.000; si se su pone que estas compras estuvieron uniformemente espaciadas durante el año, entonces los $500.000 disponibles fueron comprados, en el promedio, hace cuatro meses (500.000/1.500.000 = 3 veces en un año).

Para corregir el saldo de la cuenta de Inventario, bastará multiplicar por el índice a fin de año y dividir entre el índice promedio sobre los últimos cuatro meses (o sobre los índices más cercanos a estas fechas de que se disponga).

Si la contabilidad se basa en el sistema LIFO, el procedimiento es semejante. Si se considera el mismo ejemplo pero con base en el sistema LIFO, los $500.000 disponibles están compuestos por los $400.000 del año pasado y por $100.000 comprados a principios del año presente Para corregir la capa de $400 000 del año pasado, se debería determinar cuándo se creó, para lo cual se debe aplicar el mismo procedimiento que el empleado en este periodo, a fin de estimar qué parte proviene de dos, tres, cuatro o más años atrás; lamentablemente, esto requiere de estados financieros anteriores, lo cual no siempre es factible. Como aproximación puede suponerse que esa capa fue creada al comienzo del año pasado. Para efectuar la corrección se multiplicaría cada capa por el índice de fin de año y se dividiría entre el valor del índice en el momento en que se suponga se creó la capa del Inventario.

En el caso de aplicar el método del promedio ponderada, la antigüedad promedio del Inventario final dependerá de la tasa de crecimiento de compras y la fracción de las compras que quedan en Inventario. Esta última fracción puede determinarse como sigue:

y la tasa de crecimiento de las compras puede aproximarse como:

y las compras en cada año se calculan como el costo de bienes vendidos más el aumento en el saldo del Inventario.

La antigüedad promedio del Inventario en estas condiciones está dada en cada año por:

Para la corrección de los Gastos preparados y Otros activos también deberá determinarse la fecha de su creación; en general, es poco probable que pueda determinarse y en la práctica se puede aproximar como si se hubiera creado hace un año.

Cuando se dispone de estados financieros comparativos, se puede obtener una aproximación mejor al considerar los incrementos en los saldos de la cuenta como ocurridos a mitad del año (o al promedio del año) y el primer saldo disponible como si se hubiera creado al comienzo del año en que se reporta.

Para la corrección de los Activos fijos, también bastará con determinar la fecha de adquisición de cada componente. En este caso, se utiliza una aproximación que consiste en determinar la antigüedad promedio de los Activos depreciables mediante la división de la depreciación acumulada entre la depreciación del año actual (esto supone depreciación en línea recta y que no hay una cantidad significativa de Activos totalmente depreciados todavía en operación). Para ajustar el saldo bruto, bastará multiplicar por el índice de fin de año y dividir entre el índice promedio del año de adquisición (año actual menos antigüedad calculada, menos uno). La depreciación acumulada se corrige con los mismos índices. Obviamente, si se conocen las fechas de adquisición de cada componente del Activo fijo, deberán utilizarse. En el caso de terrenos no depreciables, deberá determinarse su fecha de adquisición, ya que no hay otra manera de aproximar esta cifra. En caso de que no se tenga, se aproximará con base en los mismos índices que se emplearon en la reevaluación de los Activos fijos depreciables.

En el caso de Ingresos e impuestos diferidos, se procede análogamente a los Gastos prepagados y Otros activos.

La cuenta de Patrimonio de accionistas comunes se ajusta al calcularla como la diferencia entre Activos totales ajustados y Pasivo total ajustado.

El Estado de rendimientos: cuando se quiera saber la fecha exacta de ocurrencia de un ingreso o un gasto dentro del año en cuestión, deberá emplearse este estado para los efectos de ajuste. Cuando no se dispone de esta información, se supone que se recibieron o desembolsaron los montos indicados de manera uniforme durante el año y, en consecuencia, se utilizará el índice promedio del año para la corrección. Este suele ser el caso de los Ingresos, los Gastos de administración y ventas, Otros gastos y los Gastos del impuesto (al Gasto del impuesto debe restársele el aumento en el Impuesto diferido, como activo, o sumarIe el aumento si se le considera pasivo).

El ajuste del Costo de bienes vendidos se efectúa indirectamente por medio del ajuste a las cifras del Inventario inicial y final y de las compras del periodo. El costo de bienes vendidos se recalcula como las compras menos el aumento en el Inventario (o más la disminución) después de expresar todas las cifras en moneda de final de periodo. La corrección de estas cifras depende de su fecha de adquisición y, en general, se hará como se indicó al estudiar lo relativo al inventario.

La Depreciación del periodo también debe ajustarse. El monto ajustado se determina al dividir el monto bruto ajustado de los Activos fijos depreciables (ajustado en el Balance general) entre la vida útil promedio estimada para estos activos. Cuando no se dispone de la información específica sobre la vida útil estimada para cada activo, se aproxima esta vida útil, a nivel agregado, como el cociente entre el monto bruto reportado (no ajustado) y la Depreciación reportada en el periodo.

La contabilidad de valor actual de reemplazo (CVAR)

Este método acepta como unidad de medida la moneda a su valor nominal, aun cuando sea de valor cambiante; sin embargo, la valoración de los activos no es al costo histórico de adquisición, sino al costo que tendría el reemplazar el activo.

Para hacer el ajuste por medio de dicho método, es necesario conocer los valores de reemplazo, en el momento de la transacción, de bienes como Inventario, Activos fijos, etc. Ello presenta problemas en el sentido de que se deben obtener tales valores en el mercado, lo cual es muy difícil; por ejemplo, será necesario encontrar el valor en el mercado de los equipos que tiene la empresa en el momento y condiciones que estos equipos se usan.

Este método se ajusta por cambios específicos en los niveles de precios que afectan a la empresa en particular.

Una de las principales ventajas del método mencionado consiste en que separa el beneficio de operación tradicional en sus dos componentes: el beneficio propiamente de operación; (ingreso por venta menos el costo de bienes vendidos valorados al costo de adquisición) el cual se debe a la operación de producción de bienes y servicios y el beneficio realizado por la tenencia de los bienes el cual se bebe a la visión, o la suerte de la función de compras de bienes.

Este método es relativamente subjetivo, ya que requiere de avalúos periódicos, por lo cual puede ser difícil de auditar, siendo esta es la principal oposición al método que han planteado los contadores.

La contabilidad ajustada al nivel genera y específico de precios (CGEP)

Este es el método más común de ajuste de estados financieros por inflación, que incluye cambios en el nivel general de precios (como el CNGP) y cambios en el nivel específico (como el CVAR), de tal manera que emplea como método de valoración el del costo de reemplazo y además expresa todas las cuentas en unidad de poder adquisitivo constante, y no en unidades de moneda. Como tal, es el más complejo de todos los métodos propuestos, pero también el más completo, ya que ajusta las cuentas monetarias por cambios en el poder adquisitivo de la moneda y las no monetarias por esos cambios y por los cambios específicos en el nivel de precios en tales cuentas.

Con dicho método se podrá determinar la posición financiera de la empresa y los resultados de sus actividades con una base más realista, no sólo al presentar los resultados en moneda del mismo poder adquisitivo, sino también al incluir el verdadero sacrificio que ha hecho la empresa para producir la renta. Además, permite separar la ganancia en sus distintos componentes, para así apreciar en toda su magnitud el rendimiento de las diferentes partes del negocio y separar, por ejemplo, la ganancia de la operación propiamente dicha, de los azares de cambios en el valor de los inventarios, o del mismo sistema de contabilidad de inventarios (LIFO, PIFO, Promedio ponderado, etc.). Permite también establecer qué parte de la ganancia es distribuible sin afectar el poder de generación de ingresos y evitar la descapitalización de la empresa. Asimismo, permite determinar una cifra de suma importancia para el analista financiero, como es el ingreso económico.

Sesgos en el análisis tradicional de estados financieros producidos por la inflación

El impacto de la inflación sobre el análisis de la información financiera produce sesgos sobre las razones (o ratios) más comúnmente empleadas para evaluar la situación de la empresa como son:

Rentabilidad

Tradicionalmente, la rentabilidad contable de la empresa se mide en razones tales como Ganancias/Activos y Ganancias/Patrimonios y la rentabilidad global de la empresa medida como Ganancias netas después del Impuesto a activos reales o también comúnmente llamado rendimiento sobre la inversión. Para analizar el sesgo que la inflación produce en este rendimiento es conveniente separarlo en dos componentes que son la Rotación de activos y el Margen de ganancias.

La inflación produce sesgo en ambos componentes del Rendimiento sobre la inversión, y ambos sesgos son en la misma dirección de sobreestimación. De tal manera, cabe esperar que bajo condiciones de inflación, el Rendimiento sobre la inversión, calculado con información histórica, será superior al verdadero rendimiento obtenido, aún más, puede aumentar sin que hayan cambios en la eficiencia del empleo de activos, ni en la operación de producción de bienes o servicios. De tal forma, bajo condiciones de cambios en los niveles de precios, la rentabilidad de la empresa tiende a estar sesgada y sus aumentos pueden ser parcialmente ficticios y deberse sólo a las peculiaridades de los principios tradicionales de medición del ingreso. La magnitud de este sesgo depende, entre otras cosas, de la tasa de inflación, de la estructura de la edad de los activos, y de la estructura de costos de la empresa.

El sesgo será mayor cuanto mayor sea la inflación, más intensiva sea la operación en términos de Activos fijos, cuanto menor sea la rotación del inventario (o más se aleje del sistema LIFO) y cuanto mayor sea la proporción de costos no afectados por la inflación.

Solvencia

Este término se refiere a la capacidad que tiene la empresa para pagar sus obligaciones contractuales y, en su forma más elemental y más común, se mide con el número de veces que las Ganancias antes del interés y del impuesto cubren esos compromisos contractuales. Existen múltiples formas de calcular dicha razón, pero la que más se emplea lo calcula como Ganancias antes del interés y del impuesto (GATT) divididas entre el monto de los compromisos contractuales por año.

Bajo condiciones de inflación, cabe esperar que el numerador de la razón de solvencia aumente, aunque sólo sea como consecuencia de la inflación, y que el denominador se mantenga constante. Ello hará que la cobertura de cargas fijas aparezca como que mejora cada año, aun cuando no hayan habido mejoras en la eficiencia operativa y financiera de la empresa. En realidad, lo que sucede es que ha aumentado el valor nominal pero no el valor real (en términos de poder adquisitivo constante) de los fondos con los cuales se pueden cancelar las cargas fijas.

La cobertura de cargas fijas, bajo condiciones de inflación, tenderá a aumentar a corto plazo, sin que ello sea indicativo de mejoras operativas ni quiera decir que se mantendrá a largo plazo, ya que para mantener el volumen de operación real habrá que incrementar el financiamiento.

Liquidez

Las razones con que se mide la liquidez de la empresa tratan de determinar la capacidad de pago de las obligaciones a corto plazo, o sea, aquellos que se espera venzan dentro de un periodo contable.

Las razones que más se emplean son la corriente (Activo circulante sobre Pasivo circulante) y la prueba ácida (Activo circulante menos inventario sobre Pasivo circulante).

La prueba ácida es un cociente de cantidades monetarias que en el numerador incluye tanto efectivo y valores negociables, expresados siempre en moneda de fin de periodo, como cuentas por cobrar, expresadas en valor nominal, que es el que se cobrará (salvo incobrables) independientemente de la tasa de inflación; por su parte, el denominador contiene deudas a corto plazo y cuentas por pagar con las mismas características que los componentes del numerador. De esta definición se puede concluir que no hay mezcla de moneda de diferente poder adquisitivo, o no tiene sesgo como consecuencia de la inflación. Sin embargo, es necesario analizar el comportamiento de tal razón ante cambios en la tasa inflación; cuando sube el nivel de precios, se incrementa el monto global de los materiales y servicios adquiridos por la empresa, lo cual hará subir las cuentas por pagar.

En el ciclo compra-producción-venta el único sesgo que se presenta es que, temporalmente, durante el, el denominador aumenta antes que el numerador, lo cual puede tender a bajar la razón. Si la tasa de inflación continúa aumentando, dicho sesgo tenderá a mantenerse, hasta en tanto la tasa inflacionaria se estabilice, y será inverso cuando la tasa descienda. De esta forma se concluye que la prueba ácida tenderá a variar de manera inversa a la tasa de cambio de la tasa de inflación (aceleración del nivel de precios).

En el caso de la razón corriente, la situación es más compleja ya que se incluye en el numerador una partida no monetaria como es el Inventario, y el sesgo de esta razón dependerá del método empleado para la contabilidad del Inventario; para los demás componentes de la razón, el comportamiento será el mismo que el estudiado para la prueba ácida.

Proyección de estados financieros bajo inflación

Como se observo la inflación tiene impactos sobre los estados financieros pero, que su efecto no resulta uniforme para todas las empresas por tal razón bajo condiciones inflacionarias todas las cuentas de los estados financieros proyectados tendrán magnitudes monetarias superiores a las proyectadas bajo estabilidad de precios, lo cual conduce a mayores necesidades de financiamiento.

Adicionalmente, se presenta una serie de reacciones tomadas por la gerencia de las empresas, por las instituciones del entorno económico y por el gobierno que afectan las magnitudes con las cuales se opera y que producen cambios estructurales en los estados financieros; por ejemplo, ante el impacto de la inflación, los clientes de una empresa tratarán de protegerse y una de las primeras medidas que toman es alargar el periodo de pago en las ventas a crédito y comprar relativamente menos al contado, prefiriendo endeudarse, tanto más cuanto menor sea el costo real de hacerlo. Esto contribuirá a aumentar aun más las necesidades de capital de trabajo de la empresa, por encima del aumento ocasionado por el abultamiento de las magnitudes monetarias. Parte de este efecto lo compensa la empresa, al alargar también su periodo de pago y recurrir al endeudamiento externo. La estructura del Balance general cambia y se presenta una mayor proporción de Activos corrientes y de Pasivo, tanto corriente como a mediano y largo plazos. Las relaciones entre segmentos del Balance general se alteran en forma continua, y en todo momento se producen estos cambios. Como compensación parcial de estos cambios estructurales, se hallan las nuevas adquisiciones de Activos fijos a precios comparativamente superiores y las nuevas inyecciones de capital necesarias para mantener la estructura de endeudamiento dentro de los límites que la empresa y sus acreedores consideren prudentes.

En el lado del Estado de rendimientos se presenta un abultamiento de la gran mayoría de las cifras. En particular, el monto de las ventas tiende a inflarse si se logra subir el precio de los artículos o servicios vendidos; adicionalmente aumentan los montos de las cuentas de gastos, elevarse los precios de los insumos. Por otra parte, los sueldos y salarios, suelen cambiar casi instantánea y continuamente, y en unos casos, hasta se adelantan al impacto inflacionario general.

El efecto combinado de todos estos abultamientos o inflaciones en las magnitudes incluidas en el Estado de rendimientos es difícil de predecir y depende de factores muy específicos a cada empresa, como la libertad que tenga para elevar los precios de sus productos, su control relativo sobre los costos de los medios de producción, el rezago con que se hace sentir el impacto de la inflación en los diferentes insumos, la actitud de consumidores de los productos que elabora la empresa, y de los proveedores de los insumos, la posición de la empresa en el mercado de productos e insumos y en el mercado financiero, etc.

La política económica del gobierno también tiene un impacto sustancial en actividades de la empresa pero que tampoco se puede generalizar con facilidad, ya que su impacto depende de los tipos de medidas económicas adoptadas para combatir la inflación y de la sensibilidad las actividades de la empresa a cambios en la situación económica general.

Problema de inflación sobre los estados proyectados

A continuación se presenta el problema de estado financiero proyectado pero con la incorporación de los siguientes efectos de la inflación:

a) La inflación no conduce a una reducción de la actividad económica y las ventas unitarias se mantienen, así como el esquema de producción; no obstante, los precios aumentan ahora con más rapidez que antes. Las ventas y los precios se estiman como sigue:

Ventas Reales | Ventas Proyectadas | ||||

Mes | Precio | Unidades | Mes | Precio | Unidades |

Septiembre | $1.00 | 80 000 | Enero | $1.15 | 50 000 |

Octubre | $1.00 | 90 000 | Febrero | $1.15 | 60 000 |

Noviembre | $1.00 | 100 000 | Marzo | $1.15 | 70 000 |

Diciembre | $1.00 | 60 000 | Abril | $1.25 | 80 000 |

Mayo | $1.25 | 90 000 | |||

Junio | $1.25 | 100 000 | |||

Julio | $1.40 | 80 000 | |||

Agosto | $1.40 | 70 000 | |||

b) Las ventas al contado bajan del 20% al 10% de las ventas totales.

c) Los clientes demoran más en pagar las ventas a crédito, por lo que se considera el esquema siguiente:

20% en un mes;

40% en dos meses;

40% en tres meses.

d) Los gastos de administración aumentan a $6.000 mensuales, efectivos de inmediato. Los gastos de ventas se mantienen en del monto de las ventas, aunque ahora calculados sobre las ventas infladas.

e) La materia prima aumenta de precio en 33% a partir de la que se compre en Enero, de manera que cada unidad de producto terminado requiere $0.40 de materia prima.

f) Los sueldos aumentan en 20%, en efectivo inmediatamente; es decir, ahora son de $30.000 mensuales, más $600 por cada 1.000 unidades por encima del nivel básico de operación de 80.000 unidades.

g) Los servicios adicionales pasan a ser $3 000 más $0.06 por unidad producida.

h) Las renovaciones de equipo aumentarán de precio y costarán $35.000 en Abril y $35.000 en Mayo.

i) Los Dividendos decretados con base en las ganancias del año anterior se mantienen en $20.000, pagaderos en Marzo. Los intereses semestrales basados en financiamientos otorgados, también se tienen y ascienden a $20.000, pagaderos en Junio.

j) El saldo mínimo de efectivo se decide incrementar a $40.000 en Junio, como consecuencia de los montos abultados en las transacciones y de la incertidumbre adicional.

k) El impuesto estimado de $5.000 trimestrales se mantiene.

Con estas suposiciones se puede elaborar el presupuesto de efectivo y luego proyectar los estados financieros, como se hizo ene le ejercicio anterior, calculando las entradas y salidas de efectivo que se muestran en las siguientes tablas:

Tabla 10. Entrada de efectivo por ventas.

1 A partir d Enero fue de 90%; en el trimestre anterior era de 80%.

2 El saldo por cobrar de noviembre de $48 000 se supone que se cobra en dos partes iguales en Enero y Febrero.

Tabla 11. Desembolsos de efectivo.

En la tabla 12 se combinan dichas entradas y salidas, para las cuales ahora el presupuesto de efectivo y se determina el esquema de las necesidades de financiamiento a fin de llevar a cabo las actividades previstas la empresa.

Tabla 12. Presupuesto de efectivo.

Enero | Febrero | Marzo | Abril | Mayo | Junio | Totales | ||

Entradas de efectivo | $46 550 | $60 450 | $60 370 | $70 030 | $83 020 | $97 640 | $418 060 | |

Desembolsos en efectivo | 61 350 | 72 100 | 102 850 | 125 400 | 137 250 | 129 300 | 628 820 | |

Excedentes (déficit) | (14 800) | (11 650) | (42 480) | (55 370) | (54 230) | (31 660) | $(210 190) | |

Excedentes (déficit) acumulados | $(14 800) | $(26 450) | $(68 930) | $(124 300) | $(178 530) | $(210 190) | ||

Obsérvese cómo han aumentado drásticamente nuestras necesidades de financiamiento, por lo que se debe recurrir al préstamo en cada uno de los seis meses, para un total acumulado de $210.190.

Se debe hacer una simulación del presupuesto, en el que se incorpore una variable nueva y compleja: la inflación y cómo influye en cada cuenta del presupuesto. Con este presupuesto, la empresa podrá analizar la factibilidad de conseguir ese financiamiento, así como sus condiciones (interés, plazo, fuente, etc.).

Para completar la proyección, se elaboran los estados financieros proyectados, a partir del Balance General al 31 de diciembre presentado en la tabla 4.

Tabla 13. Balance general inicial

Se elaboran los estados financieros en base a la misma metodología del ejercicio anterior, es decir; el estado de rendimiento y balance general proyectado al mes de junio de 19XX.

Tabla 14. Estado de rendimiento proyectados para los meses de enero a junio.

Tabla 15. Balance general proyectado al 30 de junio de 19XX

Tales estados financieros proyectados también podrían estimarse mediante la metodología de proyección por porcentaje de ventas, sin embargo, aun en condiciones de estabilidad de precios, las relaciones empleadas en las proyecciones dejan mucho qué desear y, en el caso de condiciones inflacionarias, son todavía menos confiables ya que se presentan cambios estructurales como consecuencia de las decisiones que la gerencia toma para combatir el impacto de la inflación, y las reacciones del medio económico en que opera la empresa podrían hacer prácticamente impredecibles dichas relaciones. Es preferible emplear, aunque sólo sea en forma aproximada, el método completo de proyectar por medio del presupuesto de efectivo.

Necesidades de financiamiento y la capacidad de maniobra

Si se comparan los estados financieros de las tablas 14 y 15 de este ejercicio con las correspondientes tablas 7 y 8 del ejercicio anterior, se podrá observar el impacto que la inflación ha tenido sobre las proyecciones de tales estados financieros.

En particular, salta a la vista el aumento sustancial en los Activos corrientes, tanto en Inventario como en Cuentas por cobrar, los cuales se incrementan en casi $90.000 respecto al caso anterior, con lo que se crean las consecuentes necesidades de financiar este capital de trabajo. Parte del financiamiento es automático por medio de un aumento en las cuentas por pagar, pero, en este ejemplo, la mayor parte proviene del financiamiento externo que pasa de un aumento de $64.190 en el semestre, para el caso de estabilidad en los niveles de precios a $210.190 para el caso de inflación. Quizá ésta es la conclusión más tajante y más generalizable del análisis presente.

Los resultados de la comparación del resto de las cifras son mucho más sensibles a las suposiciones hechas y dependen de cada caso en particular; por ejemplo, el Beneficio neto resulta ser menor en este caso que en el original; este beneficio se ha reducido significativamente, a pesar de que la empresa logró subir los precios de sus productos. Si éste no fuera el caso, la empresa vería estrechar sus márgenes de manera significativa y su supervivencia continuada dependería de la capacidad para tomar medidas a fin de defenderse del impacto de la inflación y de la confianza del sistema financiero en que la empresa logre exitosamente esa defensa.

Para efectos del análisis se ha supuesto que los requerimientos de financiamiento se satisfacen con endeudamiento bancario a corto plazo. Otra posibilidad de obtener financiamiento a corto plazo es "forzarlo" a través de la proposición del pago a proveedores, con el consecuente aumento en las cuentas por pagar. En condiciones inflacionarias, los mercados financieros tienden hacia el corto plazo y tratan de no comprometer recursos, ya que, como se vio anteriormente, esa deuda tiende a beneficiar al deudor y perjudicar al acreedor, quien recibirá el repago de la deuda en moneda de menos poder adquisitivo. Ante esta situación, el único financiamiento obtenible suele ser de corto plazo y trata de incorporar la tasa de inflación anticipada en la tasa de interés, lo cual tiene un doble impacto sobre la liquidez de la empresa, tanto por el plazo como por el costo; adicionalmente, la generación interna de fondos suele ser no sólo insuficiente, sino también en proporciones cada vez menores de los requerimientos, con lo cual se presenta un desequilibrio en la estructura financiera de la empresa, con crecientes relaciones de endeudamiento que contempla liquidez y solvencia de la misma.

Ante esta situación, la única forma de salvar la continuidad de la empresa está en aumentar la productividad de los recursos de que dispone y crear acciones tendientes a reaccionar y defenderse del impacto de la inflación.

Para la evaluación financiera de la empresa en condiciones inflación es indispensable evaluar no sólo la información financiera, sino también la capacidad de reacción de la misma; esto depende, entre otras de la política de precios del gobierno, la posición de la empresa en el mercado, el margen de ganancias de los productos, la capacidad para producir artículos con precios no controlados, el poder de compra, las relaciones con el sistema financiero y otras empresas, y la ad para aprovechar las oportunidades que se inician con la inflación particularmente si se atienden los campos de acción que otras empresas menos resistentes, dejan abiertos. Sobre todo, la consideración más importante es la calidad de la gerencia, que deberá tomar las acciones para adelantar los cambios posibles.

El ejemplo aquí presentado sólo muestra cómo puede analizarse el todo de la inflación sobre las actividades futuras de la empresa y cada específico será muy diferente, sobre todo en lo que se refiere a al gobierno, clientes, proveedores, sistema financiero, de lo cual prenden los supuestos considerados en las proyecciones. Ahora más que nunca es necesaria la planificación adecuada ante contingencias.

Conclusiones

1. Los estados financieros proyectados son para predecir la posición financiera de una empresa en un futuro a corto o largo plazo, con el objetivo de planificar los planes de financiamiento futuros de la empresa.

2. Para realizar los estados financieros proyectados es necesario crear los presupuestos de efectivo.

3. De los métodos de ajuste bajo inflación el mas sencillo y el de menos requerimientos de información es el de Contabilidad ajustada por nivel general de precios (CNGP).

4. La eliminación de sesgos debido al efecto inflacionario, permite una mayor comparación de análisis de los estados financieros ajustados de diferentes empresas y de la misma empresa a lo largo del tiempo.

Bibliografía

GITMAN, Lawrence J. Administración Financiera Básica. 3ª edición. Editorial Harle. México, 1992.

VIVES, Antonio. Evaluación financiera de empresas. Editorial Trillas. México, 1994.

WESTON, Fred; COPELAND, Thomas. Finanzas en Administración. Volumen 1. 9ª edición. Editorial McGraw Hill. México, 1992.

http://www.monografias.com

Autor:

Matos Ali.

Sanela Vukovic

Miguel Guerrero

Enviado por:

Iván José Turmero Astros

UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA

"ANTONIO JOSÉ DE SUCRE"

VICE-RECTORADO DE PUERTO ORDAZ

DEPARTAMENTO DE INGENIERÍA INDUSTRIAL

CATEDRA: INGENIERÍA FINANCIERA

PROFESOR:

ING. ANDRÉS ELOY BLANCO

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |